令和7年度 定額減税補足給付金(不足額給付)について

[2025年11月1日]

ID:3540

ソーシャルサイトへのリンクは別ウィンドウで開きます

『令和7年度 定額減税補足給付金(不足額給付)』の申請は、令和7年10月31日(当日消印有効)にて受付を終了しました。

令和6年度に実施した定額減税補足給付金(調整給付)で算定した金額に不足が生じる方を対象に、不足分の給付金を支給します。

度会町の令和7年度個人住民税の納税義務者(令和7年1月1日時点で度会町に住民登録がある方など)で、以下の「不足額給付1」または「不足額給付2」に該当する方

令和6年度に実施した定額減税補足給付金(調整給付)において、令和5年所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税および定額減税の実績額が確定したのちに、本来給付すべき額と令和6年度に実施した定額減税補足給付金(調整給付)の額との間に不足が生じた方

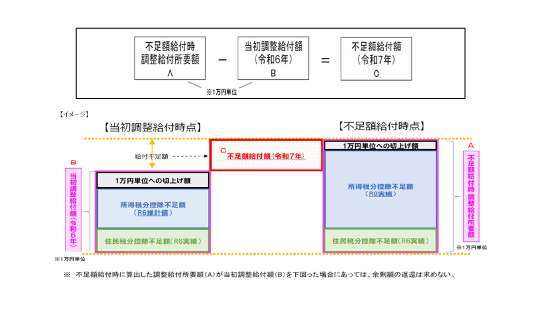

令和7年の「不足額給付額」算出時点の調整給付所要額が、令和6年に給付した「当初調整給付額」を上回る方に対して、当該上回る額=給付不足額を「不足額給付額」として給付予定。

不足額給付イメージ

不足額給付イメージ:PDF画像

以下の要件を全て満たす方

不足額給付算定時点の調整給付額と令和6年度に実施した定額減税補足給付金(調整給付)の額との差額

※1万円単位

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円

本給付金の対象者とおもわれる方には、支給金額や手続き等を記載した案内文書(「確認書」または「申請書」)を発送していますので、案内文書に必要事項をご記入の上、同封の返信用封筒に封入して投函してください。

最終提出期限 令和7年10月31日(水)(当日消印有効)

※案内文書に記載の提出期限が過ぎていても最終提出期限までに提出いただいたものは給付金の対象といたしますので、未提出の方は令和7年10月31日までにご提出ください。

![]()

Copyright (C) Watarai Town All Rights Reserved.